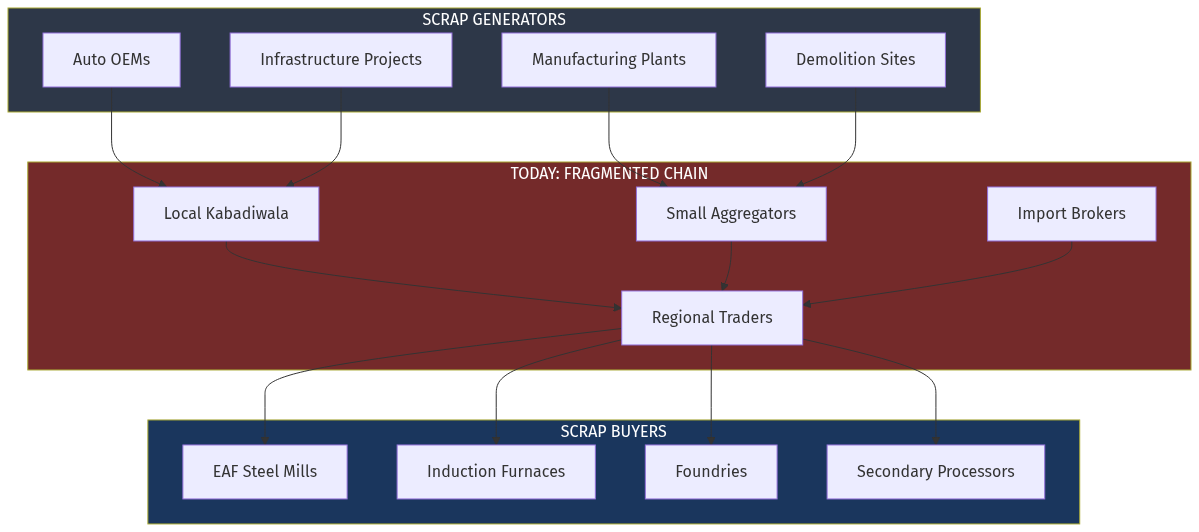

B2B Marketplace Core: Scrap trading is classic fragmented B2B—buyers and sellers need discovery, trust, and transaction infrastructure.

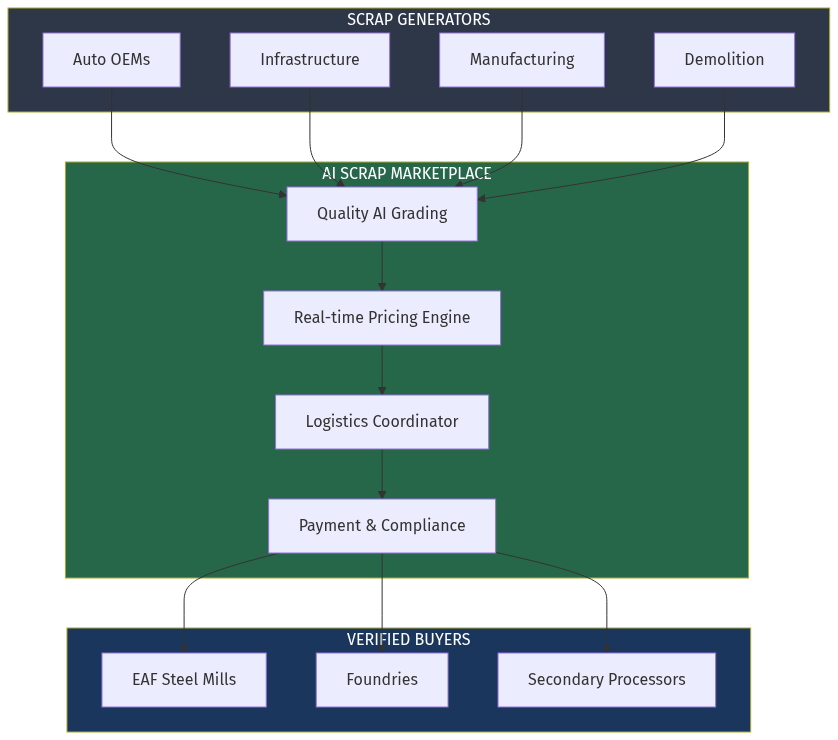

AI-Native: Quality verification, pricing, logistics all benefit from AI agents. Not a retrofit—built for agent-to-agent commerce.

Domain Depth: Requires deep vertical expertise (metallurgy, steel industry relationships, compliance). Not easily replicated by horizontal platforms.

Data Flywheel: Every transaction improves pricing and quality models. Classic AIM thesis.

India-First, Global Potential: India's scrap gap is structural. Same patterns exist in Southeast Asia, Middle East, Africa.

ESG Tailwind: Green steel mandates create pull from global auto OEMs and infrastructure buyers.

## Pre-Mortem: Why This Could Fail

Scenario 1: Incumbents Wake Up

Tata Steel expands FerroHaat beyond captive use. JSW, SAIL, AMNS create competing platforms. Industry fragments further.

Mitigation: Move fast. Lock in aggregator network before corporates mobilize. Build for open market, not captive supply.

Scenario 2: Quality AI Doesn't Work

Computer vision can't reliably grade scrap. Mills reject platform-certified shipments. Trust erodes.

Mitigation: Hybrid model—AI-assisted but human-verified initially. Build accuracy over time. Quality guarantee fund covers disputes.

Scenario 3: Cash Economy Persists

Generators prefer cash from informal traders. GST compliance too painful.

Mitigation: Target corporate generators first (already GST-compliant). Price premium for formal channel covers compliance cost.

Scenario 4: Import Dependency Decreases

Government bans scrap imports to boost domestic recycling. Platform loses import volume.

Mitigation: Focus on domestic supply chain. Import reduction actually increases platform value as domestic discovery becomes critical.

## Verdict

Opportunity Score: 8.5/10

| Market Size | 9/10 | $11B growing to $19B with structural tailwinds |

| Fragmentation | 9/10 | Thousands of players, no dominant platform |

| AI Disruption Potential | 8/10 | Quality, pricing, logistics all AI-native |

| Timing | 9/10 | Policy push + capacity expansion = now |

| Moat Potential | 8/10 | Data flywheel + network effects |

| Execution Complexity | 6/10 | Requires deep industry relationships |

| Competition Risk | 7/10 | Corporate captive platforms exist |

Recommendation

Strong opportunity for AIM ecosystem. The scrap metal marketplace fits perfectly into the thesis of AI-powered vertical B2B platforms. The market is large, fragmented, and experiencing structural tailwinds from green steel mandates.

Key success factors:

Move fast to lock in aggregator network Start with anchor buyer strategy (3 EAF mills) Build quality AI as core differentiator Price index becomes the moat

This is not a "winner take all" market—regional players will persist—but a 20-30% market share represents a $3-5B GMV business with strong unit economics.

## Sources